Diferente De Curs Valutar

Aspecte Privind Diferențele De Curs Valutar In Cadrul Unei Instituții Financiare Nebancare

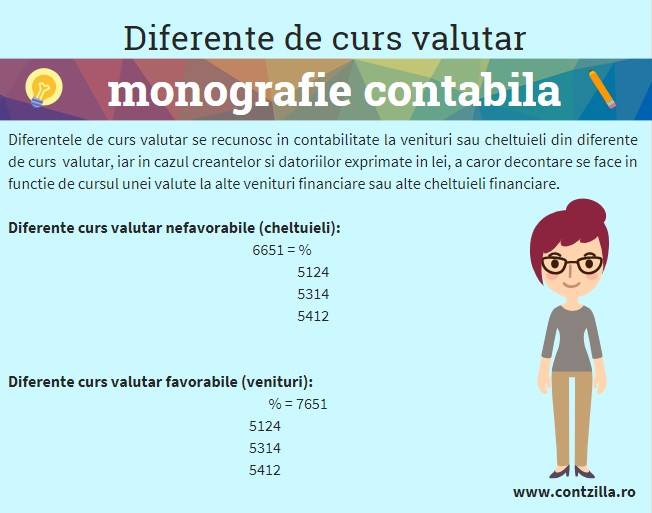

Diferente De Curs Valutar Infografic Contabilitate Fiscalitate Monografii Contabile

Aspecte Privind Diferențele De Curs Valutar In Cadrul Unei Instituții Financiare Nebancare

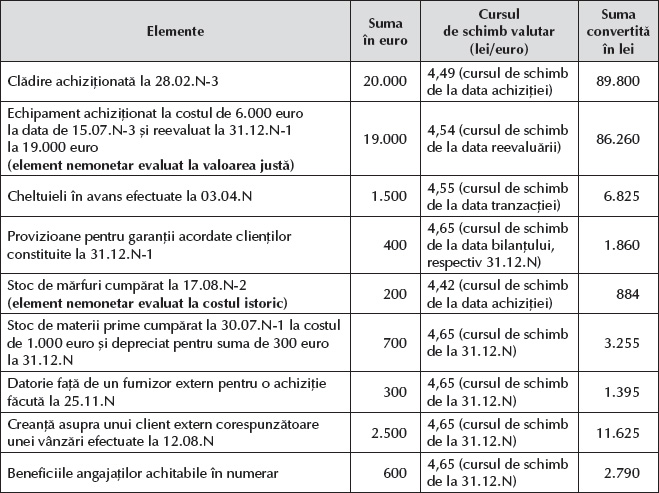

Aspecte Privind Diferențele De Curs Valutar In Cadrul Unei Instituții Financiare Nebancare

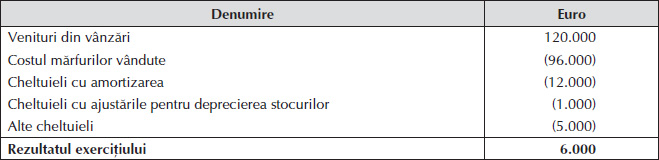

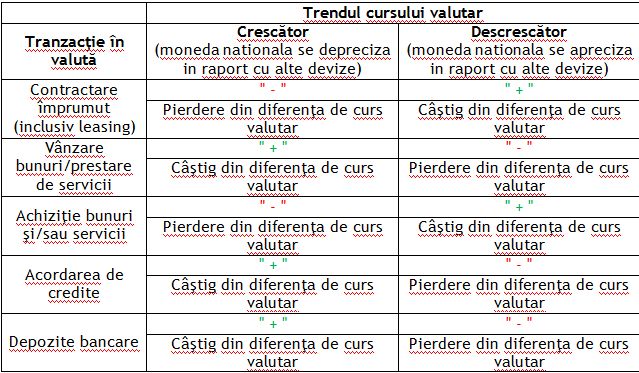

Cum Pot Fi Influentate Situatiile Financiare De Evolutia Cursului De Schimb Valutar

Solutie Erp Centru De Profit Diferente De Curs Valutar Aferente Platilor Facturilor

Furnizori facturi de intocmit venituri din diferente de curs valutar primirea facturii in data de 12 martie 2013 si inregistrarea datoriei la cursul de schimb valutar de 4 4120 lei euro.

Diferente de curs valutar. Altfel spus acesta reprezintă raportul dintre o monedă națională și una străină. 371 marfuri 401 furnizori cu suma de 20 282 5 lei. Importul din china înregistrarea marfurilor la un curs de schimb valutar de 2 8975 usd lei 7 000 usd x 2 8975 lei usd 20 282 5 lei. Diferentele de curs valutar favorabile sau nefavorabile intre cursul de schimb al pietei valutare comunicat de bnr de la data inregistrarii creantelor sau datoriilor in valuta sau cursul la care acestea sunt inregistrate in contabilitate si cursul de schimb de la data incheierii exercitiului financiar se inregistreaza la venituri sau cheltuieli din diferente de curs valutar dupa caz.

3 000 euro x 4 4120 lei euro 13 236 lei l datoria fata de furnizor a fost evaluata la cursul de la inchiderea lunii februarie. Diferentele de curs înregistrate se recunosc în contabilitate la venituri sau cheltuieli din diferente de curs valutar după caz iar în cazul creantelor si datoriilor exprimate în lei a căror decontare se face în functie de cursul unei valute la alte venituri financiare sau alte cheltuieli financiare după caz. Curs de schimb risc valutar instrumente financiare derivate instituții financiare nebancare. 290 cursul de schimb valutar 1 dacă elementele folosite la stabilirea bazei de impozitare a unui import de bunuri se exprimă în valută cursul de schimb valutar se stabileşte conform prevederilor europene care reglementează calculul valorii în vamă.

Aceste diferente de curs valutar nu sunt considerate diferente de pret motiv pentru care furnizorul sau prestatorul nu trebuie sa mai emita facturi cu semnul minus sau cu semnul plus in functie de fluctuatia cursului valutar daca prin contract nu se convine altfel. Cursul valutar este redat de prețul în temeiul căruia se poate schimba o valută cu o alta. De asemenea diferentele de valoare care apar cu ocazia decontarii creantelor si datoriilor exprimate in lei in functie de un curs valutar diferit de cel la care au fost inregistrate initial pe parcursul lunii sau fata de cele la care sunt inregistrate in contabilitate trebuie recunoscute in luna in care apar la alte venituri sau cheltuieli financiare.

Contabilitatea Tranzacțiilor In Monedă Străină Conform Ias 21

Aspecte Privind Diferențele De Curs Valutar In Cadrul Unei Instituții Financiare Nebancare

Diferente De Curs Valutar Monografie Contabila Contabilitate Fiscalitate Monografii Contabile

Referat Diferentele De Curs Valutar La Decontarea Creantelor Si A Datoriilor In Valuta Contabilitate 163392

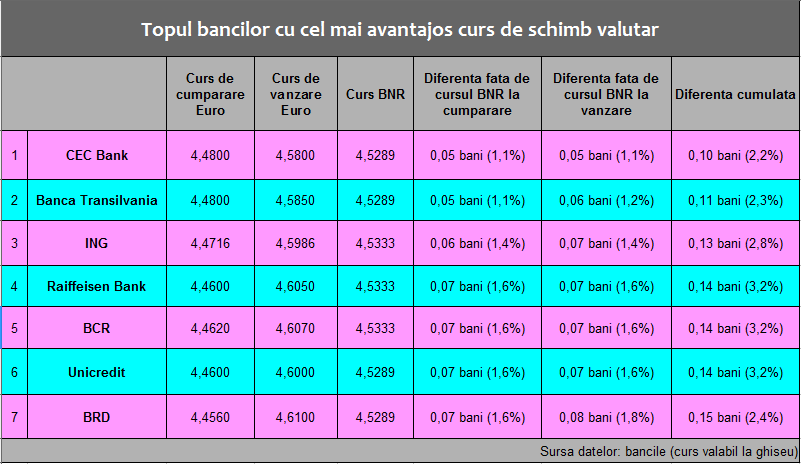

Bancherul Cat Castiga Bancile Din Schimburile Valutare Milioane De Lei Zilnic

Diferente De Curs Valutar Monografie Contabila Contabilitate Fiscalitate Monografii Contabile

Diferente Mari Intre Cursul Valutar Afisat De Banci Si Cel De La Casele De Schimb Mobile

Diferente De Curs Valutar By Gica Rebegea Issuu

Aspecte Privind Diferențele De Curs Valutar In Cadrul Unei Instituții Financiare Nebancare

Reflectarea In Contabilitate A Operatiunilor De Schimb Valutar Efectuate De O Institutie Publica

Monografie Contabilă Contul 665 Cheltuieli Din Diferenţe De Curs Valutar

Reflectarea In Contabilitate A Creantelor Si Datoriilor In Lei A Caror Decontare Se Face In Functie De Cursul Unei Valute

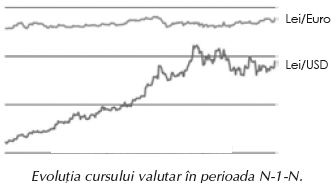

Cum Pot Fi Influentate Situatiile Financiare De Evolutia Cursului De Schimb Valutar